Управление рисками

С помощью нескольких строк кода MATLAB вы можете написать прототип своего рабочего процесса и сделать проверку финансовой модели, ускорить расчет модели, используя параллельные вычисления и внедрить успешные алгоритмы в архитектуру компании.

Ведущие финансовые организации используют MATLAB для определения процентных ставок, проведения стресс-тестов, управления многомиллиардными портфелями и торговлей сложными инструментами.

-

MATLAB работает быстро: запуск риск и портфельной аналитики более чем в 120 раз быстрее чем в R, в 100 раз быстрее Excel/VBA, и в 64 раза быстрее чем в Python.

-

MATLAB автоматически генерирует отчетность как для внутреннего анализа, так и финансового регулятора.

-

Аналитики используют готовые приложения и инструменты для визуализации промежуточных результатов и отладки моделей.

-

IT группы могут развертывать IP защищенные модели непосредственно на десктопных и веб-приложениях, таких как Excel, Tableau, Java, C++ и Python.

-

MATLAB включает в себя интерфейс для импорта исторических и рыночных данных в реальном времени из бесплатных и платных источников, включая Bloomberg, Thomson Reuters, FactSet, FRED и Twitter.

В этом рабочем процессе мы показываем, как использовать MATLAB для создания гибкой инфраструктуры расчета и управления пользовательскими и корпоративными кредитными рисками. Во частных приложения могут использоваться те или иные подходы к оценке кредитных рисков, среди которых: вероятность перехода, оценка кредитоспособности, фреймворк оценки кредитного риска с помощью копул, построение и оценка качества пользовательских моделей кредитного риска. Но, в целом, рабочий процесс содержит общие черты, которые можно выделить в виде отдельных блоков.

Импорт данных

MATLAB поддерживает импорт данных из различных источников, включая файлы, базы данных и данные финансовых провайдеров. Любой из этих типов импорта можно настроить, используя интерактивный инструмент, с дальнейшей автоматизацией процесса импорта, либо использовать набор готовых функций.

Видео:

Импорт из файлов в интерактивном режиме

Импорт из файлов с помощью функций

Потребительские риски

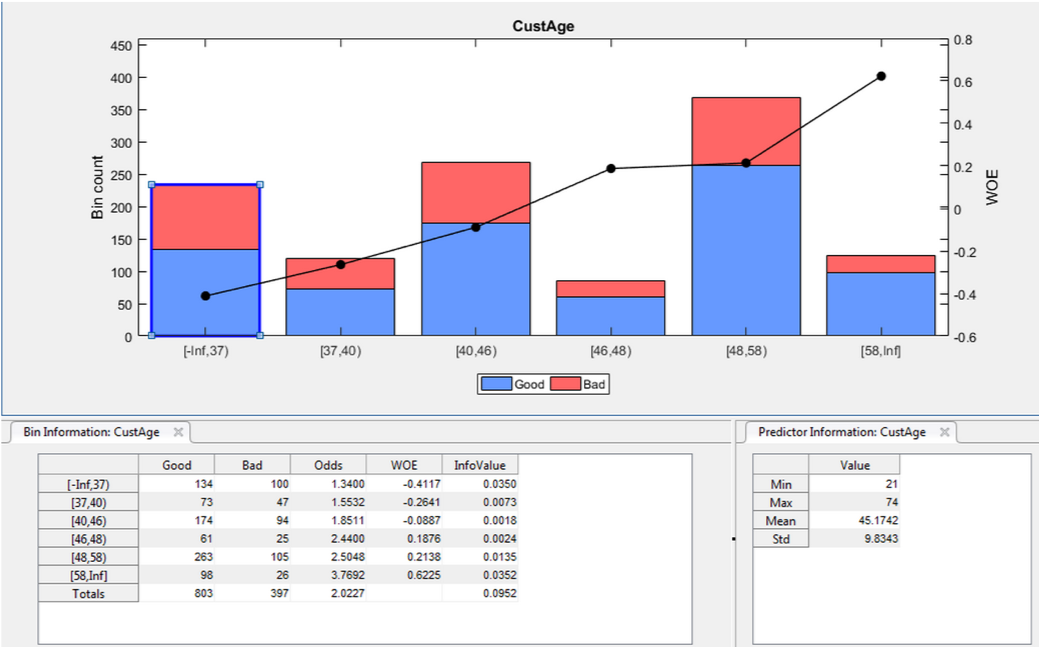

Построение модели потребительских рисков (кредитный скоринг) удобно начинать в приложении Binning Explorer. Binning Explorer позволяет интерактивно исследовать численные параметры характеризующих заемщиков, а также автоматизировать предобработку создания скоринговых карт. Binning Explorer позволяет:

- Импортировать данные;

- Изменять тип предиктора;

- Изменять разбиение алгоритма на один или более предикторов;

- Изменять параметры алгоритма для алгоритмов биннинга;

- Разделять бины по численным предикторам;

- Разделять бины по категориалым предикторам;

- Объединять вручную бины для объединения бинов числовых или категориальных предикторов;

- Изменять границы бина для одного предиктора;

- Изменять границы бина для нескольких предикторов;

- Настраивать параметры отображения;

- Экспортировать и сохранять бины.

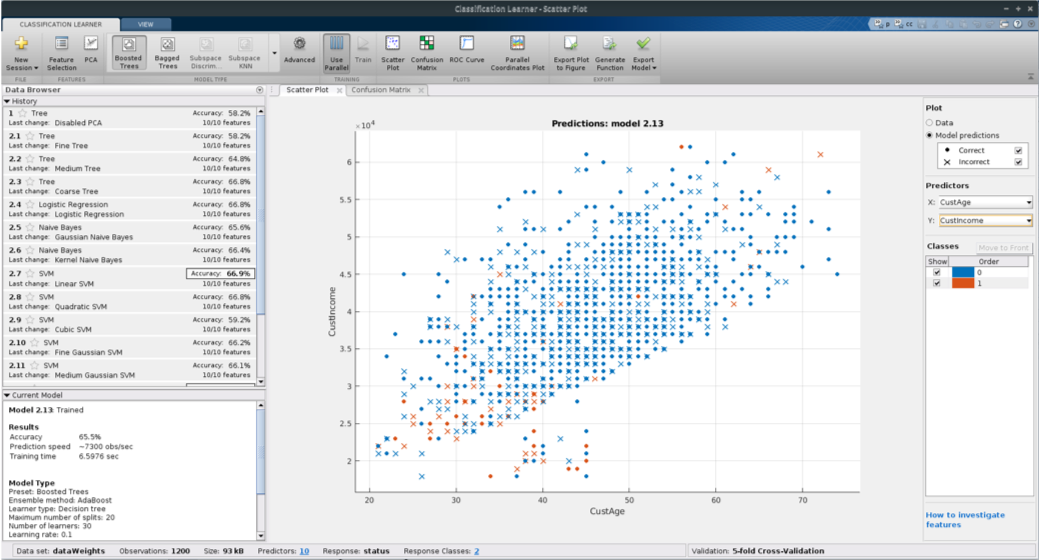

После выполнения настройки бинов можно использовать как классический подход подбора модели кредитного скоринга на основе логистической регрессии, так и использовать методы машинного и глубокого обучения.

Машинное обучение, в отличие от методов подбора линейных моделей, представляет собой набор нелинейных методов, возможность применимости которых определяется путем численного эксперимента.

Наиболее рациональный способ выбора оптимальной модели в среде MATLAB - использование приложения Classification Learner App.

Более подробно рабочий процесс машинного обучения описан здесь.

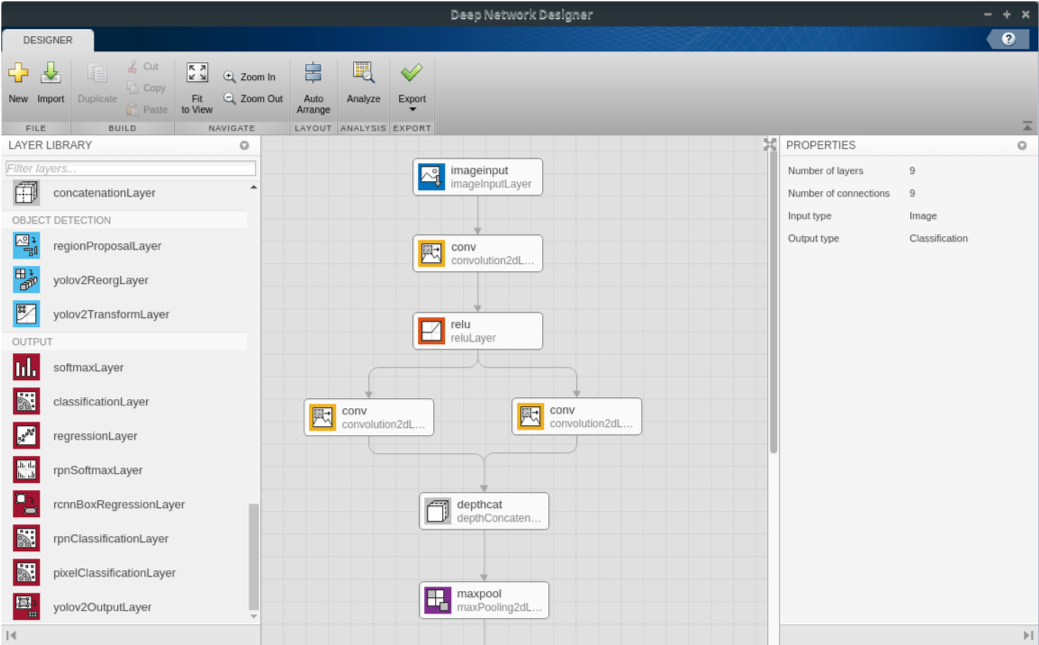

Глубокое обучение - это наиболее современные методы построения моделей, основанных на глубоких нейронных сетях. Для создания скоринговых карт можно использовать различные архитектуры, основанные как на свёрточных, так и на рекуррентных нейронных сетях. Основное условие для создания модели нейронных сетей - достаточно большая обучаемая выборка. Конфигурацию сети можно собирать в виде кода или использовать интерактивный инструмент Deep Networks Designer, из которого, в свою очередь, можно получить как m код, так и объект модели сети.

Видео:

Credit Scorecard Modeling Using the Binning Explorer App

Корпоративные кредитные риски

Модели корпоративного кредитного риска предполагают расчеты риска убытков в связи с дефолтом по корпоративным кредитным продуктам и миграцию корпоративных кредитных рейтингов.

В свою очередь методы расчета риска могут быть классифицированы на две группы: методы симуляции (Монте Карло), и методы, в основе которых лежат математические модели.

Основные задачи кредитного риска:

- Классификация кредитного рейтинга

- Расчет матрицы миграции и вероятности дефолта

- Анализ кредитнгого риска

В основе моделей классификации кредитного рейтинга, как правило, лежат модели машинного обучения, которые на сегодняшний день дают наиболее точные результаты .

Матрица миграции и вероятность дефолта строят по историческим данным, используя вероятностный подход.

Анализ кредитного риска включает в себя такие методы, как моделирование Монте Карло, бутстреппинг, копулы, параметрические вероятностные модели, авторегрессионные модели и т. д.

Видео:

Рыночные риски

Рыночные риски подразумевают риск потери в результате колебаний рыночных цен.

Наиболее важными метриками риска являются значение риска (Value-at-risk: VaR) и ожидаемые потери (expected shortfall: ES). VaR - это оценка того, сколько стоимости может потерять портфель за данный период времени с заданным уровнем уверенности. ES - это потенциальный размер убытка, если он превысит VaR.

Оценки этих метрик расчитываются на основе исторических данных. Рабочий процесс оценки и бектеста VaR при использовании Risk Management Toolbox определяется следующими шагами:

- Загрузка данных

- Построение графика

- Создание объекта varbacktest

- Выбор и построение моделей

- Выполнение тестов

- Выполнение VaR бектестов для множества портфелей

- Отображения результатов в виде отчетов

Этот рабочий процесс описан здесь.

Видео:

Внедрение модели в инфраструктуру предприятия

Заключительный этап рабочего процесса - внедрение модели в инфраструктуру предприятия. В зависимости от требований, этот этап может быть реализован различными инструментами:

- Генерация готового отчета исходя из описанных требований

- Создание независимого приложения на основе MATLAB программы

- Создание MATLAB компоненты для встравивания в ПО предприятия

- Разворачивание алгоритма на сервере предприятия

Видео:

Enterprise IT Integration of MATLAB Programs

Наши услуги:

- Разработка и валидация моделей риска

- Исследование подходов глубокого и машинного обучения к задачам оценки риска

- Разработка и развертывание систем риск метрик

- Создание пользовательских приложения

- Параллельные и облачные вычисления